逻辑一:美、荷、日相继加码制裁, 国产替代逻辑持续强化

继 2022 年 10 月美国对中国大陆半导体设备制裁升级后 ,2023 年荷兰 、 日 本相继加入限制阵营 ,主要聚焦在先进制程领域 。整体来看 ,半导体设备国产 化率仍处于低位 ,对于量/检测 、涂胶显影 、离子注入设备等 ,我们预估 2022 年国产化率仍低于 10%, 国产替代空间较大 。在技术层面上 , 国产半导体设备企业在薄膜沉积 、刻蚀 、量/检测 、CMP、清洗等领域均已具备一定先进制程设备技术积淀 ,产业化进程快速推进 ,具备持续扩张的底层技术基础。海外制裁升级背景下 ,半导体设备进口替代逻辑持续强化 ,我们看好晶圆厂加速国产设备导入 ,2023 年半导体设备国产化率提升有望超出市场预期。

逻辑二: 扩产预期上修静待招标启动 ,利好半导体设备

扩产预期上修静待招标启动:作为内资逻辑晶圆代工龙头 ,中芯国际已 成为扩产主力 ,2022 年资本开支达到 63.5 亿美元 ,同比+41%,并预计 2023 年 基本持平 。此外存储扩产好于先前预期 ,晋华 、粤芯等二三线晶圆厂合计资本 开支有望持续提升 ,随着 Q2 国内晶圆厂招标陆续启动 ,国内半导体设备公司订 单有望持续兑现 。 2)半导体景气复苏同样利好设备: 2023Q3 美光营收指引为 35-39 亿美元 ,环比-5%~+6%, 中枢基本持平; 此外 , 中国大陆 IC 设计龙头库 存水位开始下降,2022Q4 末行业存货周转天数环比下降 5%,静待行业景气拐点 出现 。历史数据表明 ,全球半导体设备与半导体销售额同比增速高度联动 , 同时在行业上行周期时 ,半导体设备可以表现出更强增长弹性 。SEMI 预计 2024年全球晶圆厂设备支出约 920 亿美元 , 同比增长 21%,进入下一轮上行周期。对于中国大陆市场,叠加自主可控需求,我们看好 2024 年半导体设备需求加速放量。

逻辑三: 政策扶持利好持续落地 ,大基金二期投资重新启动

2023 年科技自主可控已经上升到举国体制 ,组建中央科技委 ,国家层面加 大集成电路产业扶持力度; 多省市将集成电路半导体芯片纳入当地政府报告 , 并从技术创新 、项目建设 、 资金支持 、标准制定等层面支持产业链发展 ,政策利好持续落地 。此外 ,尽管大基金一期正在有序退出 ,大基金二期不断加码半导体制造 、装备 、材料等环节 , 2023 年 3 月国家大基金二期投资重新启动,有望引发市场投资热情。

逻辑四: A I 算力需求大提升 ,半导体设备承接 A I 扩散行情

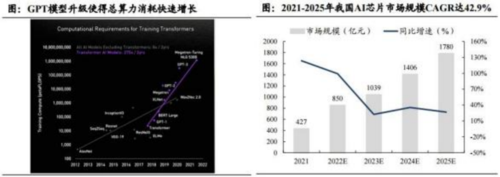

openAI 模型持续迭代 ,国 内互联 网大厂纷纷推 出大模型 ,算力 需求持续提升背景下,AI 芯片市场规模持续扩张,2025 年我 国 AI 芯片市场规模将达到 1780亿元 ,2019-2025GAGR 可达 42.9% 。截止 2023 年 4 月 10 号 ,ChatGPT 指数累计涨幅 64.22%,估值处在历史 85.74%分位 , AI 行业发展大趋势下 ,我们认为AI 行情有望持续扩散 ,支撑各类芯片 的底层 — 半导体设备有望成为 AI 行情扩散的下一个方向。

相关公司

斯达半导 (603290):公司深耕 IGBT 等功率半导体领域 ,形成 了 IGBT 模 块 、MOSFET 模块 、整流模块 、碳化硅器件等完善 的产 品布局 。公司积极布局 工控 、新能源和变频家电等高成长细分领域 ,市场地位持续提升 。公司基于 第六代 TrenchFieldStop 技术 的 1200VIGBT 芯片在 12 寸产线上开发成功并 开始批量生产 ;公司应用于新能源汽车 的车规级 SiC 模块获得 国 内外多家著 名车企和 Tier1 客户 的项 目定点 。凭借着 出众 的产 品定制化能力和本土 区位优势 ,公司有望充分受益 IGBT 市场 的持续增长和 国产替代进程。

兆易创新 (603986):兆 易创新主要业务为存储器 、微控制器和传感器的研发 、技术支持和销售 。公司产品广泛应用于手机 、平板电脑等手持移动终端 、消费类电子产品 、物联网终端 、个人电脑及周边 , 以及通信设备 、医疗 设备 、办公设备 、汽车电子及工业控制设备等领域 。兆易创新是国内领先的 32 位 MCU 芯片厂商 ,累计出货数量已超过 5 亿颗 ,客户数量 超过 2 万家 , 预计 21 年全球 32 位 MCU 市场规模达 107 亿美元 。公司积极布局 的 GD32 和首发的基于 RISC-V 内核的 32 位通用 MCU 产品也有望在 Q2-Q4 实现量价齐升。